为了进一步拓展汽车业务版图,果链一哥立讯精密再次开启“买买买”模式。

日前,立讯精密发布公告称,计划以5.25亿欧元(约41.3亿元人民币)的价格收购Leoni AG(以下简称“莱尼公司”)50.1%股权及其全资子公司Leoni K的全部股权。

资料显示,莱尼公司是欧洲第一,全球第四的汽车线束龙头,总部位于德国的百年汽车零部件供应商,客户覆盖全球80%以上的汽车品牌,特别是欧洲头部车企。

不过近年来这家公司经营不善、业务收缩,2023年8月从法兰克福交易所退市并进行重组,以改善债务负担。根据立讯精密收购公告披露的数据显示,2023年Leoni AG和Leoni K分别亏损1.28亿欧元、1328.18万欧元。2024年一季度莱尼公净利润164万欧元。

近些年,立讯精密在依托大客户苹果做大做强的同时,也在积极的谋划弱化[苹果依赖症],开辟新增长曲线,拓展汽车、通信、工业等领域,以谋求业务转型。其早在十年前其就开始了汽车业务的布局,本次通过收购的方式,能让立讯汽车线束业务进一步扩张。

但如今的莱尼公司虽有“国际巨头”的名号,但在全球汽车线束市场的份额已经大大落后于前三大国际巨头。并且从财务数据来看,莱尼公司短期内无疑会对立讯带来一定拖累。

根据立讯精密的长期规划,期望八年后单一客户对立讯精密的业绩贡献不超过三分之一。目前,立讯的消费性电子业务已经达到约2000亿元的营收规模,而正处于营收增幅放缓、利润承压状态下的立讯精密,能否再造一个千亿规模的业务版图呢?

01

毛利率下滑,“果链”红利减弱

2024年上半年,立讯精密业绩保持了稳健的增长,凭借果链优势,其业务基本盘依旧非常稳健。

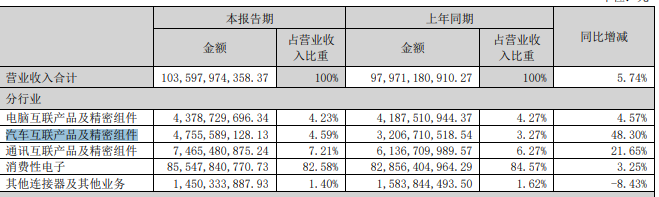

2024年上半年实现营业收入 1,035.98 亿元,较上年同期增长 5.74%;实现归属于母公司所有者的净利润 53.96 亿元,较上年同期增长 23.89%。

但深究来看,高度依赖单一大客户的隐忧已经凸显,且面对大客户的绝对主导权,且随着市场整体疲弱叠加竞争加剧,“果链”红利也在逐渐减弱。

截至目前,立讯精密将其业务分为五大板块:消费性电子、通讯互联产品及精密组件、电脑互联产品及精密组件、汽车互联产品及精密组件以及其他连接器业务。

其中消费性电子板块依旧是核心主力业务,在2024年上半年,该板块业务实现营收855.48亿元,同比增长3.25%;占到了总营业收入的约85%。

2011年,立讯精密上市后收购了昆山联滔60%股权,这被视为切入苹果产业链的关键一步。随后的十年内,立讯立讯一路“买买买”, 2020年通过收购纬创工厂,进入了整机代工领域,逐步成为了果链巨头。

而此后的动作依旧没有停止。2021年,立讯精密收购日铠电脑50.013%的股权,获得了苹果金属结构件和显示触控模组的生产能力。2023年12月消息显示,立讯将斥资约21.08亿元收购和硕子公司世硕62.5%的股份。进一步壮大了对苹果的代工能力。

当然,立讯精密也充分享受到了果链龙头的红利。2016年到2023年短短7年时间,立讯精密的营收规模从137亿激增到2319多亿,增长了将近16倍;净利润从11.57亿增长到109.53亿,增长了超8倍。

但值得注意的是,果链供应商在享受大客户红利的同时,也面临着较大的经营风险,众所周知,苹果对供应链的强大话语权以及残酷的淘汰机制,也使得重度依赖苹果的果链供应商议价能力低,并且砍单/出局事件多有发生。

而立讯精密对苹果的依赖还在进一步提升,立讯精密2022年向第一大客户苹果销售产品1568.3亿元,占比73.28%,在2023年,立讯精密对第一大客户的销售额达到1744.8亿元,占比进一步提升到75.24%。

比如2023年消费电子板块整体需求低迷,苹果产品出货量下滑背景下,立讯精密的消费电子业务板块营业收入增速首次降至个位数的9.75%,增幅相比前几年明显放缓;2024年上半年,其营收增幅进一步放缓至3.25%。

并且,这一主力板块业务的毛利率逐年下滑,利润空间逐步被压缩。根据其财报披露,立讯精密消费性电子业务毛利率从2018年的21.19%下降到2023年的10.6%,而2024年半年报中,这一数据显示为10.49%。

这也进一步凸显出立讯精密需要拓宽赛道、加速转型的迫切性。就连立讯精密CEO王来春在2022年也曾表示,公司理想状态是10年后单一客户对立讯精密的业绩贡献不超过三分之一。

02

汽车业务收入占比不足5%

对于摆脱苹果依赖症,立讯精密早已开始了多元化业务线部署。

立讯精密采用了当年进军消费电子领域的方法,立讯精密选择了当年布局“果链”的方式—在全球范围内收购和投资,来快速拓展汽车业务。

早在2008年立讯便开始布局汽车线束(USB数据线),2012年收购源光电装,切入汽车电子领域;2013年收购德国Suk,进入汽车配件领域;2018年大股东收购采埃孚车身控制事业部,协同公司进入智能汽车领域;2021年合作速腾聚创,共研汽车激光雷达;在2022年,立讯精密母公司成功参股奇瑞汽车,此外与奇瑞新能源组建合资公司,合作开拓整车ODM业务。

今年其与广汽合资成立合资公司立昇科技在广州投建的智能驾乘控制系统研发生产项目已建成投产,智能座舱域控、中央域控、车联网终端、高压线束等多个产品的量产交付。

截止目前,立讯精密的汽车板块业务目前已覆盖汽车线束、连接器、智能驾驶、智能座舱及新能源汽车动力系统等。其中的智能座舱产品包括液晶仪表、信息娱乐系统、座舱域控制器、AR HUD、DMS等;目前产品已经与奇瑞、广汽、长城汽车、理想、华为问界、长安汽车、比亚迪等汽车品牌展开合作。

其中,在智能驾驶部分,为了快速部署可落地量产方案,立讯精密选择与地平线合作,基于后者的芯片及底层感知算法部署智驾解决方案,也是地平线的硬件IDH合作伙伴。

公开资料显示,公司的第一代产品线,包括前视一体机、域控等第一代产品实现了量产,并推出了第二代单SOC的高性价比行泊一体域控。另外还有基于地平线征程5开发的ICP100(单颗J5)和ICP200(双颗J5),分别针对高速和城区NOA的自动驾驶域控。

得益于业务线的快速拓宽,立讯精密的汽车业务营收连年攀升。2023年,其汽车互联产品及精密组件业务实现营收92.52亿元,同比增长50.46%。

2024年上半年,立讯精密汽车板块营收同比增长48.30%至47.56亿元,营收占比4.59%。整体而言还是一个相对比较弱小的板块,对整体业绩影响有限。

并且其也在调研中披露,汽车业务在营收的成长方面,有一半是来自于汽车线束、连接器,这部分也是公司当前主力产品线。

但对于立讯这类跨界玩家来说,汽车业务规模扩大的方式,一方面在于拓展多元化的产品线,毕竟传统汽车零部件市场已经成熟,接下来车企对纯硬件成本的进一步压缩,而线束生产之类的制造环节也属于劳动密集行业,利润率天花板相对有限,同样需要靠规模来取胜。另一方面是需要尽快向着系统解决方案供应商转型升级,在在系统集成、量产工程能力方面的尽快追平。

眼下,立讯为了进一步扩张汽车业务版图,斥资数十亿购入的莱尼公司对公司后续业务提振是否有效,还是个未知数。

资料显示,当前线束和连接器市场由几家外资巨头垄断,近两年以立讯精密为代表的中国企业也在快速分食市场,但短期内格局难以改变。不过当前国内汽车新能源化趋势,汽车线束也向高压和超高压升级,这也为国产供应商带来了新的机会。

不过立讯精密自己对莱尼公司很有信心,表示会为莱尼公司提供开源节流、商务拓展方面的优化与赋能,在5到7年之内,让莱尼的整体经营状况达到最好的水平。

立讯方面表示,公司与和莱尼有良好的资源匹配度和业务协同性, 比如莱尼现有的线束业务基础和未来的成长也为立讯的连接器、汽车电子、智能驾舱/自动驾驶等零部件产品提供了更大更广的出海口等等。

立讯精密在调研中也明确表示,预计本次收购莱尼公司对公司老业务部分营收产生影响。其中在净利率方面,2025-2027年可能因为并表莱尼而受到一些影响,但整体可控;2027年之后将实现汽车业务净利润率稳定回升。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP